香港貿發局經貿研究、ACCA合作調研

趙永礎香港貿發局經貿研究商務諮詢主管; 錢毓益, ACCA中國政策洞察總監

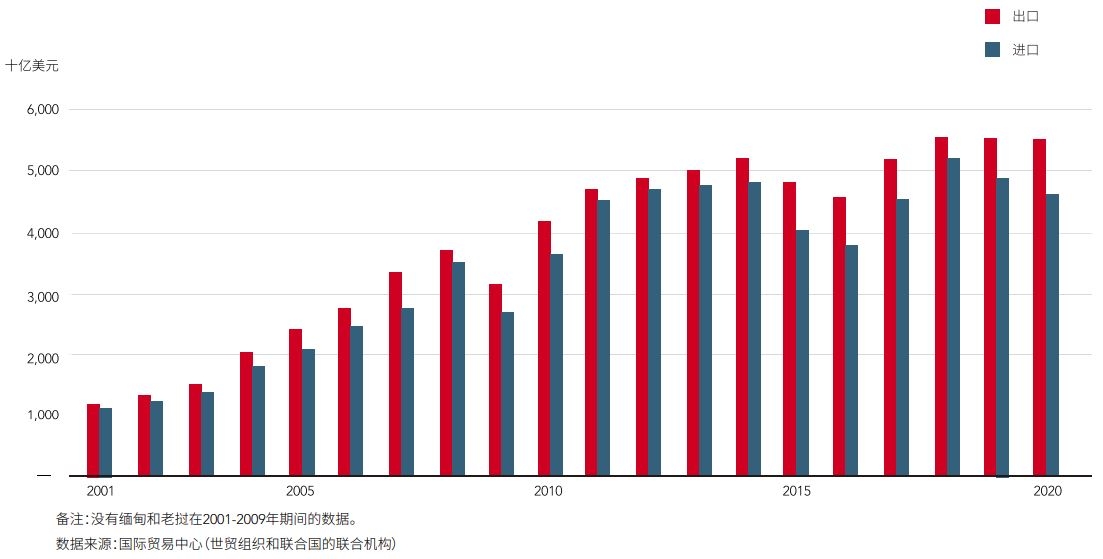

RCEP的貿易便利化措施必將會推動區域內15個成員國之間的經貿合作,這些成員國本身就是亞洲和大洋洲的貿易大國。2020年,15個成員國的出口和進口總額分別約為5.5萬億美元和4.7萬億美元,佔兩大洲貿易總和的70%左右。如果再加上RCEP以外的個別區域貿易,包括區內重要的轉口貿易中心香港,以及印度和台灣,共計可佔兩大洲貿易總額的85%以上 [1]。隨著RCEP協定可能最早於2022年1月開始實施,這些地區貿易參與者的貿易活動有望實現進一步增長。

RCEP15個成員國進出口貿易總額

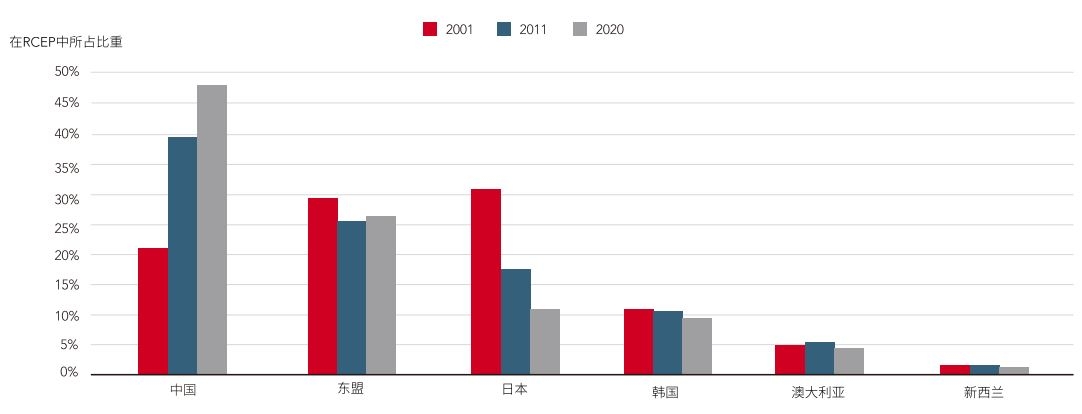

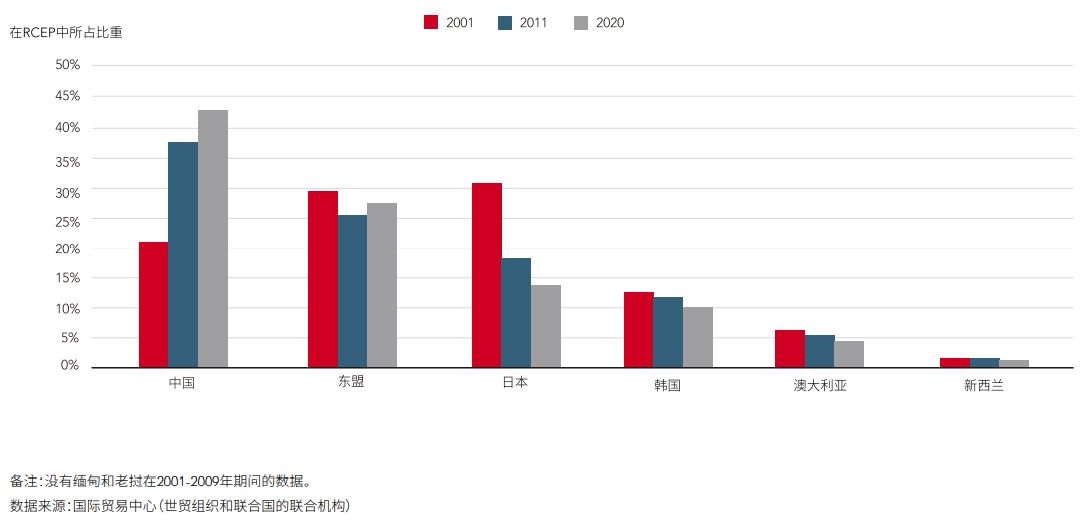

在過去20年時間裡,隨著出口導向型生產活動的蓬勃興起,大多數亞洲國家的貿易活動發展迅猛。無疑,中國內地已成為RCEP成員國中最大的出口國和最大的進口目的地。2020年,中國的出口、進口分別佔RCEP出口、進口總額的47%和44%,而在中國內地剛剛加入WTO時的2001年,中國進出口均佔RCEP進出口總額的21%。盡管中國內地的外貿表現十分搶眼,但需要指出的是,東盟所佔比重只略有下降(包括其進口和出口,在此期間,其中新加坡、泰國、馬來西亞、印度尼西亞和越南貿易價值增長強勁),這是因為全球生產和採購活動轉移大趨勢惠及到東盟製造業國家。韓國亦有較好表現,該國高附加值電子產品和汽車產品生產地位不可撼動,大大促進了韓國產品出口以及大量中間產品和生產材料的進口。然而,日本的情況則有所相同,由於該國工業生產轉移至低成本地區,同一時期其出口比重從32%下降到12%,進口比重則從2001年的30%下降到2020年的14%。澳大利亞在全球製造業持續走強的背景下,其出口受到區域內各國對原材料和初級產品強勁的需求而得到大幅拉升。新西蘭在此期間保持了穩定增長,但其在區域貿易中所佔比重仍然受到其他成員國貿易擴張的擠壓。

RCEP成員國出口情況

RCEP成員國進口情況

區域內貿易激增

RCEP消除了貿易壁壘,必然會刺激成員國之間的貿易蓬勃發展。這是因為在最近20年時間裡,RCEP成員國貿易發展的一個顯著特點,就是亞洲地區內貿易顯著增加。這不僅僅因為出口導向型生產的快速發展,也是因為亞洲在工業各領域的分工越來越細緻。因此,無論本土企業還是外資企業,無不從亞太區域視角努力組織生產活動。這一生產區域化發展趨勢,必將隨著RCEP相關政策的落地在中期內得到進一步增強。在RCEP貿易與相應投資便利化措施的激勵下,區內企業必然會積極攜手供應鏈上的合作夥伴,投資並擴大區內各生產基地的產能,同時重新佈局在亞洲以及世界其他地區的採購網絡。在廣闊的RCEP自貿區內,企業可以不斷優化經營策略,利用本地優勢降低生產成本,同時提升運營效率,實現長期發展目標。毫無疑問,企業需要在區內不同的生產基地之間往來轉移大量的生產材料和工業半成品,正是這種內在需求,促進了區域內的貿易蓬勃發展。隨著RCEP相關政策的落地,各成員國在區內關係必將進一步增強。

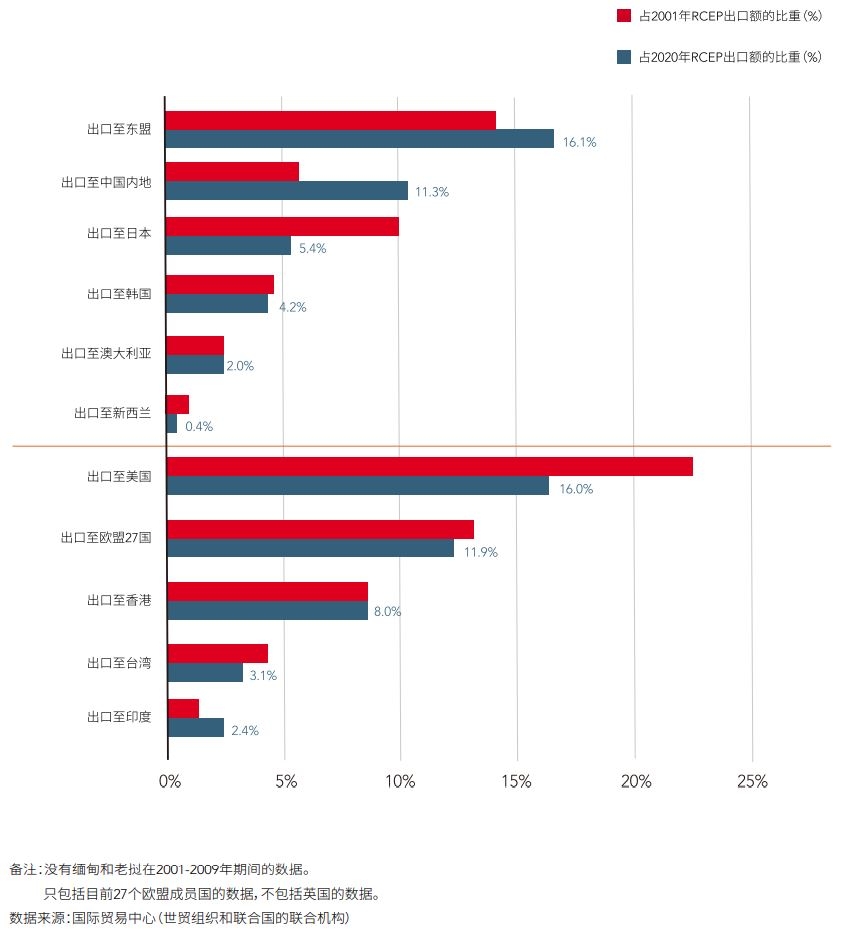

2020年,總價值高達21,650億美元、近40%從RECP各成員國出口的貨物目的地為成員國自己的市場,比2001年的37.1%有所上升(2001年地區內出口價值為4,740億美元)。無疑,東盟和中國內地成為區域內出口貿易的重要目的地,2020年兩地分別吸納了16.1%和11.3%的RCEP總出口,高於2001年水平的14.4%和5.5%。這和日本的情況形成了鮮明對比,同一時期,日本吸納RCEP出口的比重從10.1%下降到了5.4%。

在此期間,RCEP成員國對美國和歐盟市場的出口額有所增加,但比重略有下降,截止到2020年,對上述兩地的出口分別佔16.0%和11.9%。這主要是因為亞洲地區很多工業領域的上下游企業供應鏈關係變得更加緊密,區域內貿易活動的飛速發展,導致RCEP國家對美國、歐盟以及地區外其他終端用戶市場的出口比重不斷下滑。RCEP成員國對作為轉口貿易樞紐香港的出口,則保持了穩定態勢,對台灣的出口比重略有下降。相比之下,對印度出口的比重明顯上升,這是因為近幾年印度的製造業生產很大程度依賴進口原材料支撐其發展。

RCEP出口的主要目的市場

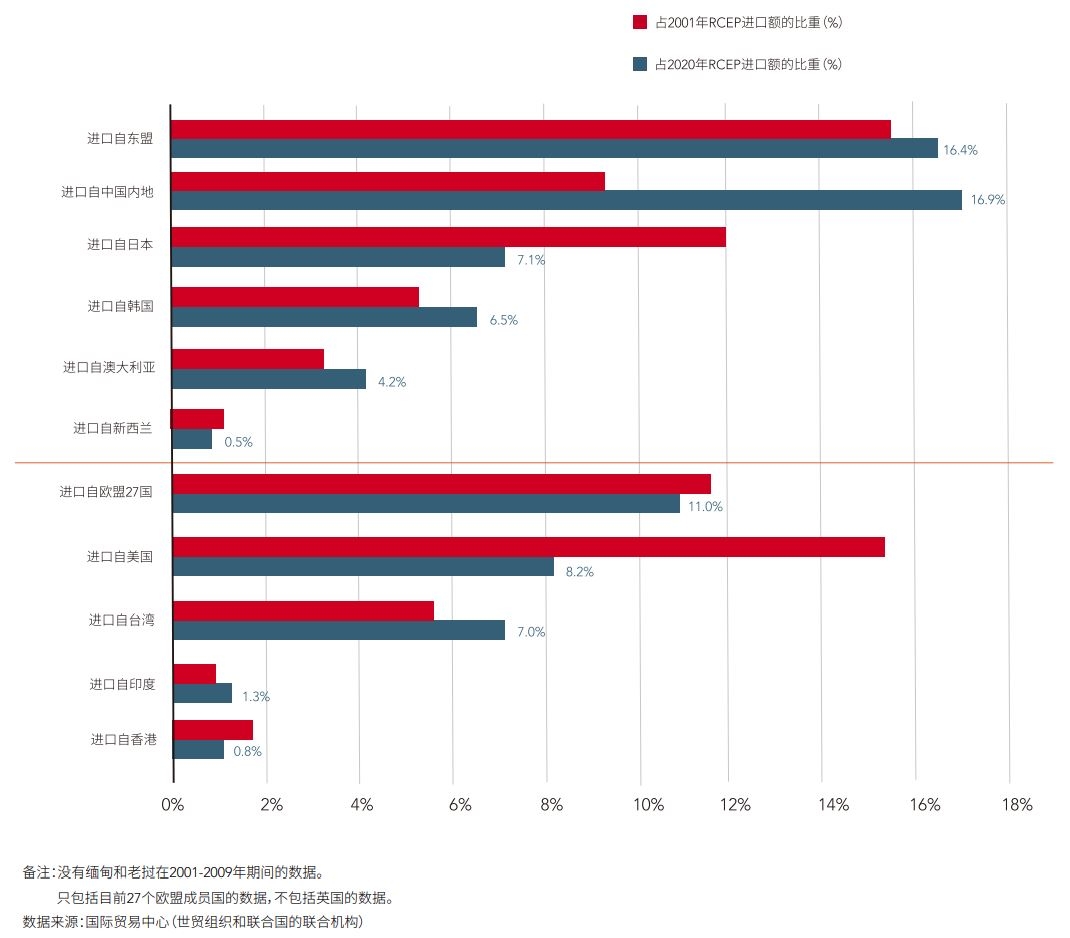

從進口採購的角度看,區域內供應鏈的相互依存關係日益明顯。2020年,RCEP成員國一半以上的進口(價值24,200億美元)來自“RCEP供應商”,較2001年45.8%的進口水平(價值5,260億美元)有所上升。同樣,東盟和中國內地依然是區域內進口的主要來源地。尤其是中國內地,已經成為最大的進口來源地,來自中國內地的進口比重已從2001年的9.3%顯著增至2020年的16.9%。東盟是RCEP成員國的第二大進口來源地,同一時期來自東盟的進口比重從15.6%升至16.4%。2020年,來自日本的進口比重下降至7.1%,韓國的比重則微升至6.5%。2001‑2020年間,來自美國的進口比重從15.2%銳減至8.2%,這主要是因為美國的生產企業大規模轉移至亞洲和其他低成本地區所致。相比之下,2020年來自歐盟的進口比重則略微下降至11.0%,這是因為在過去20年間,歐盟依然是RCEP各成員國機械設備等工業產品的主要供應商。

RCEP成員國進口的主要來源地

區域供應鏈日趨成熟

中國內地以及RCEP其他一些發達經濟體,如日本、韓國、新加坡、澳大利亞,已經建立起成熟的工業生產體系。雖然一些東盟國家只有相對基礎的工業體系,但大多數國家都具有勞動力豐富和生產成本低廉的比較優勢。特別是,成本低廉的東盟國家適合發展勞動密集型生產。當然,有些東盟國家也能夠生產對技術和資本投入要求較高的工業產品。

整個亞洲的工業基地已進行了重新佈局,充分發揮各自的比較優勢,參與到上下游不同的製造運營環節中,同時加強了與區內外商投資貿易夥伴的商貿合作。區域內貿易的飛速發展,體現了亞洲各生產基地之間逐漸形成的供應鏈關係日益緊密。

憑藉著區域內貿易的飛速發展,區內供應鏈上的上下游企業已開始更為細緻的專業分工。各類原材料、零部件、中間產品就是這樣生產出來的,同時也從國外進口某些原材料和關鍵零部件,在亞洲進行各種成品組裝生產。然後,再將這些最終產品出口到歐盟、美國以及世界其他地區的消費品和終端產品市場。在RCEP開始實施後,亞洲將繼續成為全球生產和採購中心。同時,隨著RCEP成員國向其他市場出口不斷增加,這反過來也會促進各成員國之間供應鏈的可持續發展,從而進一步推動區域貿易一體化進程。

RCEP主要貿易產品類別

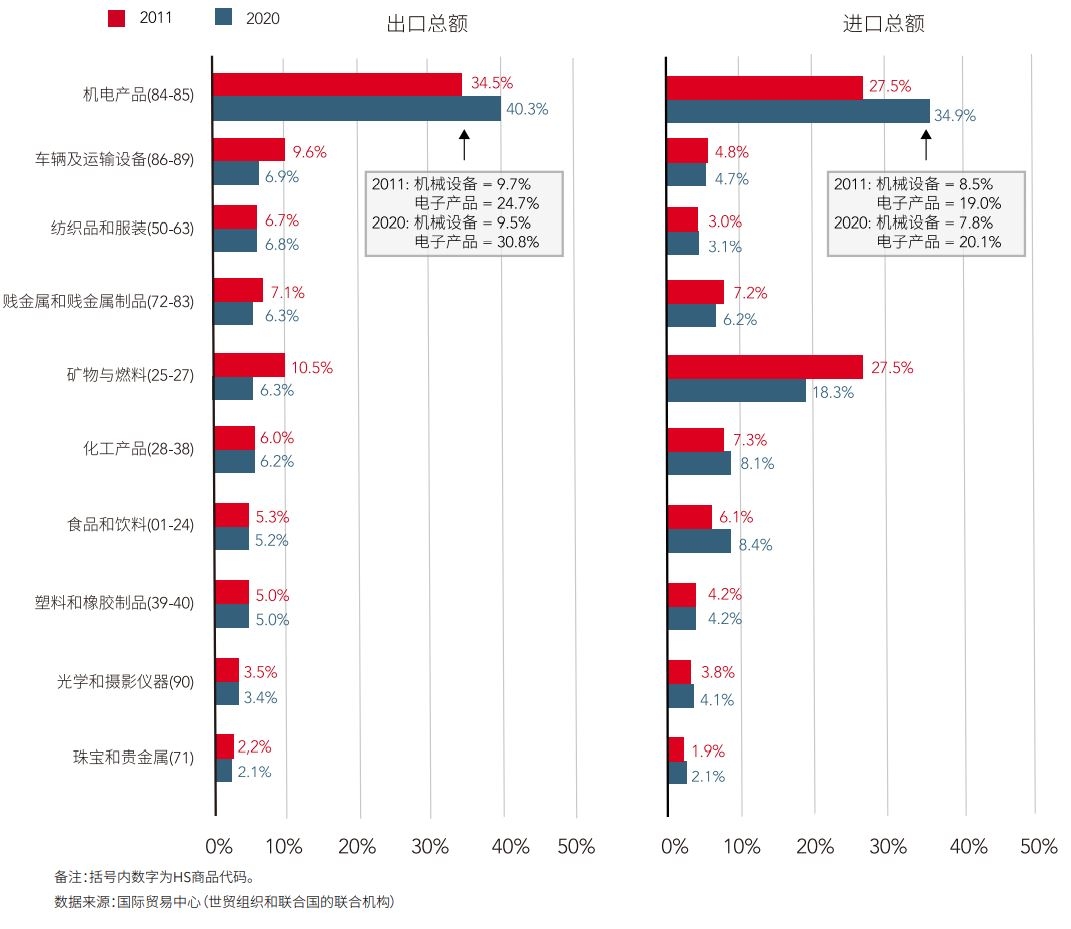

對RCEP成員國來說,機電產品是最大的貿易類別,在2020年分別佔RCEP出口總額的40.3%和進口總額的34.9%。這其中包括大量用於生產的機械、電氣和電子零部件,以及用於消費市場的成品。2020年,其他主要貿易物資還包括車輛和運輸設備,以及各種原材料、中間產品和其他生產物資,如礦物和燃料、紡織品、賤金屬和化學品等。服裝和電器等製成品,以及食品和飲料以及珠寶等消費品,在RCEP貿易中所佔比例較小。總體而言,這些貿易活動呈現出以下特點:

- RCEP成員國貿易的一半以上產品屬初級產品或中間產品,包括工業生產用的原材料和零部件。

- RCEP成員國生產的初級產品和工業產品大都運往區內的生產基地,從而推動了區域內各成員國之間的貿易發展。

- 各成員國生產的電氣/電子終端產品、服裝和其他消費品主要出口到亞洲以外的消費市場,包括歐盟和美國。

工業市場機遇蓬勃興起

隨著區域供應鏈日趨成熟,生產材料將在無障礙環境下更加自由地在不同生產基地之間流轉。生產材料、尤其是原材料和中間產品,將更頻繁地進行交易,以滿足供應鏈上的生產需求。

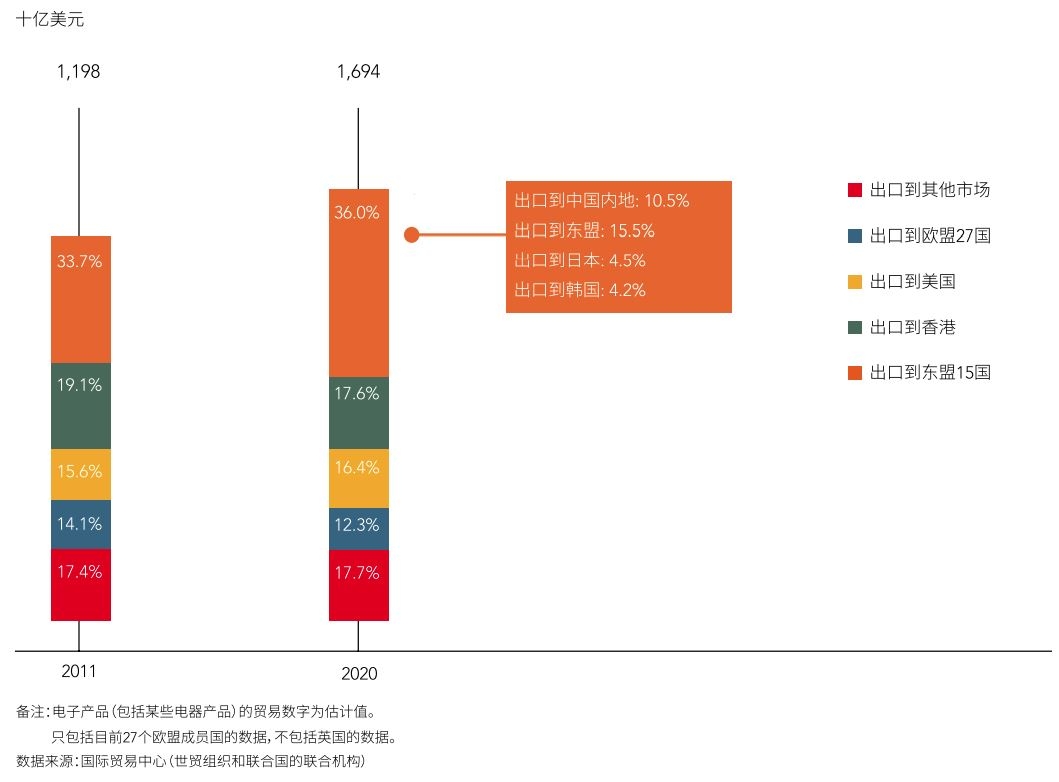

值得注意的是,電子產品(包括某些電器)是大多數亞洲國家和RCEP成員國最大的單一貿易品類,佔2020年RCEP貿易總額的29.1%(具體而言,佔RCEP出口額的30.8%,佔進口額的27.1%)[2]。2011年‑2020年,RCEP各成員國電子產品出口價值從11,980億美元躍升至16,940億美元,年均名義增長率為3.9%。其中,中國內地到目前為止是全球最大的電子產品製造中心,其電子產品出口佔2020年RCEP電子產品出口總量的53.8%。RCEP成員國中的發達經濟體,如日本、韓國以及東盟的新加坡,都是全球高端半導體及其他關鍵零部件的重要來源地(分別佔6.2%、10.2%和8.5%)。近幾年,東盟國家中的越南逐漸成長為某些電子產品的出口大國(佔9.7%),這主要得益于外國投資者在該國迅速擴大了手機及相關設備的組裝生產。

當然,此類電子產品出口的最大份額(36.0%)仍屬RCEP成員國,即東盟國家和中國內地仍是2020年兩大出口目的市場。香港作為區內主要的電子產品分銷樞紐,接收了17.6%的此類產品出口。這也符合電子產品是香港主要出口類項這一實際情況,約佔香港出口總額的三分之二,其中大部分是向區內製造基地出口用於組裝生產的零部件。RCEP電子產品出口的目的市場還包括美國和歐盟,2020年這兩個地區分別吸納了16.4%和12.3%的RCEP電子產品出口。

RCEP電子產品主要出口目的市場

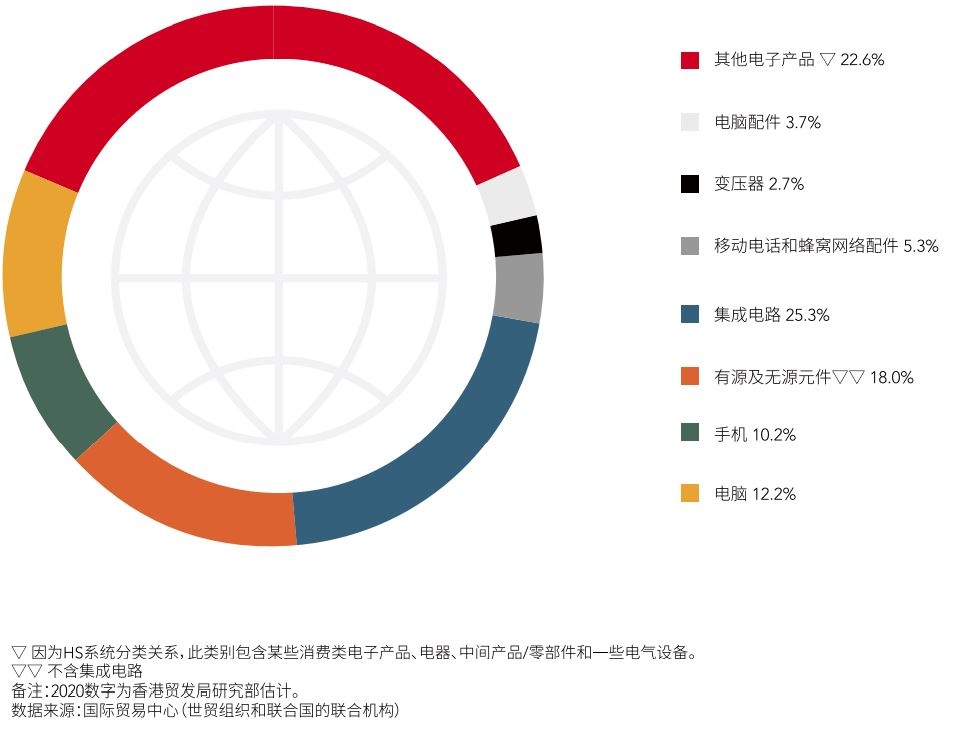

有趣的是,RCEP電子產品出口中包含大量電子產品零部件和半成品。其中,來自日本、韓國等發達經濟體的集成電路是交易最頻繁的品類,佔2020年此類電子產品出口的25.3%。2020年,其他主要出口品類還包括各類有源及無源元件(18.0%,不包括集成電路)、移動電話和蜂窩網絡配件(5.3%)、電腦配件(3.7%)、變壓器(2.7%)。所有這些零部件和其他中間產品約佔RCEP電子產品出口總額的55%,而且大多出口到其他RCEP成員國進行深加工和/或組裝生產。其他的出口產品還包括各類製成品,比如手機、電腦、視聽娛樂產品和其它消費類電子產品。這類製成品主要銷往地區外的消費市場,比如美國和歐盟成員國,這兩個地區吸納了RCEP出口的大部分電子製成品。

RCEP出口電子產品的主要類別

以上文章源自香港貿發局經貿研究、ACCA合作調研項目:《發掘RCEP商機:立足香港 放眼灣區 致勝未來》

[1] 2020年,香港、印度、台灣的貿易額分別佔亞洲和大洋洲貿易總額的7.5%、4.9%、4.4%。

[2] 電子產品(包括某些電器產品)的貿易數字為估計值。