香港贸发局经贸研究丶ACCA合作调研

赵永础香港贸发局经贸研究商务谘询主管; 钱毓益, ACCA中国政策洞察总监

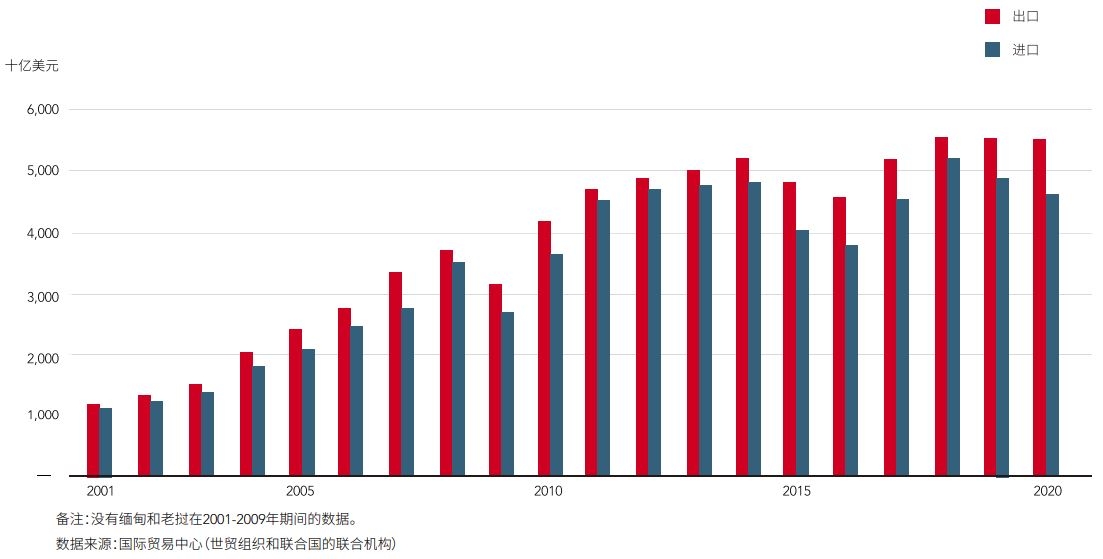

RCEP的贸易便利化措施必将会推动区域内15个成员国之间的经贸合作,这些成员国本身就是亚洲和大洋洲的贸易大国。2020年,15个成员国的出口和进口总额分别约为5.5万亿美元和4.7万亿美元,占两大洲贸易总和的70%左右。如果再加上RCEP以外的个别区域贸易,包括区内重要的转口贸易中心香港,以及印度和台湾,共计可占两大洲贸易总额的85%以上 [1]。随着RCEP协定可能最早於2022年1月开始实施,这些地区贸易参与者的贸易活动有望实现进一步增长。

RCEP15个成员国进出口贸易总额

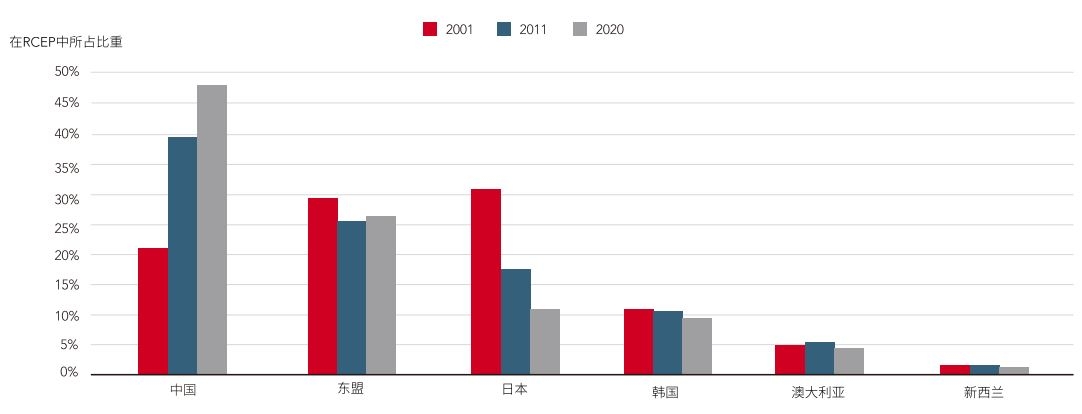

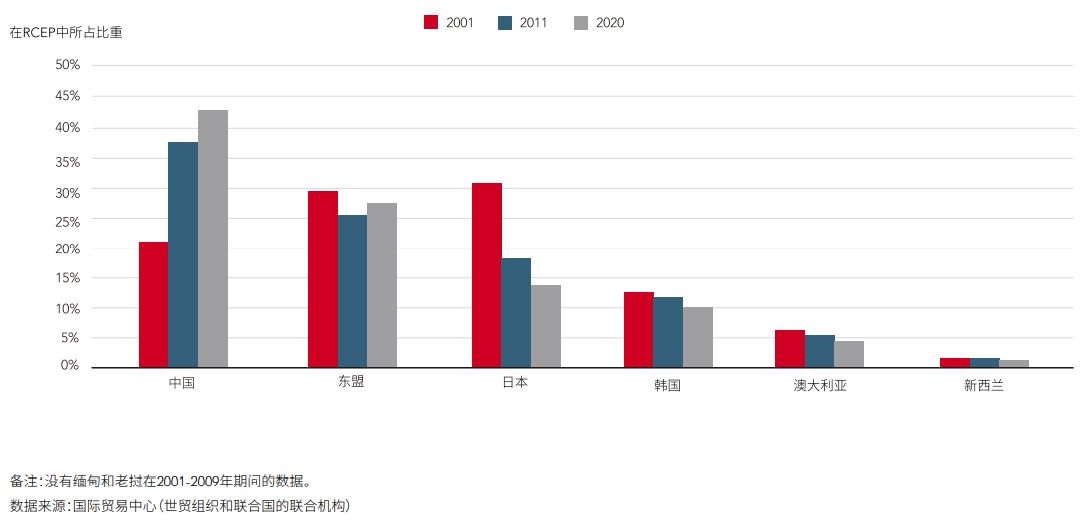

在过去20年时间里,随着出口导向型生产活动的蓬勃兴起,大多数亚洲国家的贸易活动发展迅猛。无疑,中国内地已成为RCEP成员国中最大的出口国和最大的进口目的地。2020年,中国的出口丶进口分别占RCEP出口丶进口总额的47%和44%,而在中国内地刚刚加入WTO时的2001年,中国进出口均占RCEP进出口总额的21%。尽管中国内地的外贸表现十分抢眼,但需要指出的是,东盟所占比重只略有下降(包括其进口和出口,在此期间,其中新加坡丶泰国丶马来西亚丶印度尼西亚和越南贸易价值增长强劲),这是因为全球生产和采购活动转移大趋势惠及到东盟制造业国家。韩国亦有较好表现,该国高附加值电子产品和汽车产品生产地位不可撼动,大大促进了韩国产品出口以及大量中间产品和生产材料的进口。然而,日本的情况则有所相同,由於该国工业生产转移至低成本地区,同一时期其出口比重从32%下降到12%,进口比重则从2001年的30%下降到2020年的14%。澳大利亚在全球制造业持续走强的背景下,其出口受到区域内各国对原材料和初级产品强劲的需求而得到大幅拉升。新西兰在此期间保持了稳定增长,但其在区域贸易中所占比重仍然受到其他成员国贸易扩张的挤压。

RCEP成员国出口情况

RCEP成员国进口情况

区域内贸易激增

RCEP消除了贸易壁垒,必然会刺激成员国之间的贸易蓬勃发展。这是因为在最近20年时间里,RCEP成员国贸易发展的一个显着特点,就是亚洲地区内贸易显着增加。这不仅仅因为出口导向型生产的快速发展,也是因为亚洲在工业各领域的分工越来越细致。因此,无论本土企业还是外资企业,无不从亚太区域视角努力组织生产活动。这一生产区域化发展趋势,必将随着RCEP相关政策的落地在中期内得到进一步增强。在RCEP贸易与相应投资便利化措施的激励下,区内企业必然会积极携手供应链上的合作夥伴,投资并扩大区内各生产基地的产能,同时重新布局在亚洲以及世界其他地区的采购网络。在广阔的RCEP自贸区内,企业可以不断优化经营策略,利用本地优势降低生产成本,同时提升运营效率,实现长期发展目标。毫无疑问,企业需要在区内不同的生产基地之间往来转移大量的生产材料和工业半成品,正是这种内在需求,促进了区域内的贸易蓬勃发展。随着RCEP相关政策的落地,各成员国在区内关系必将进一步增强。

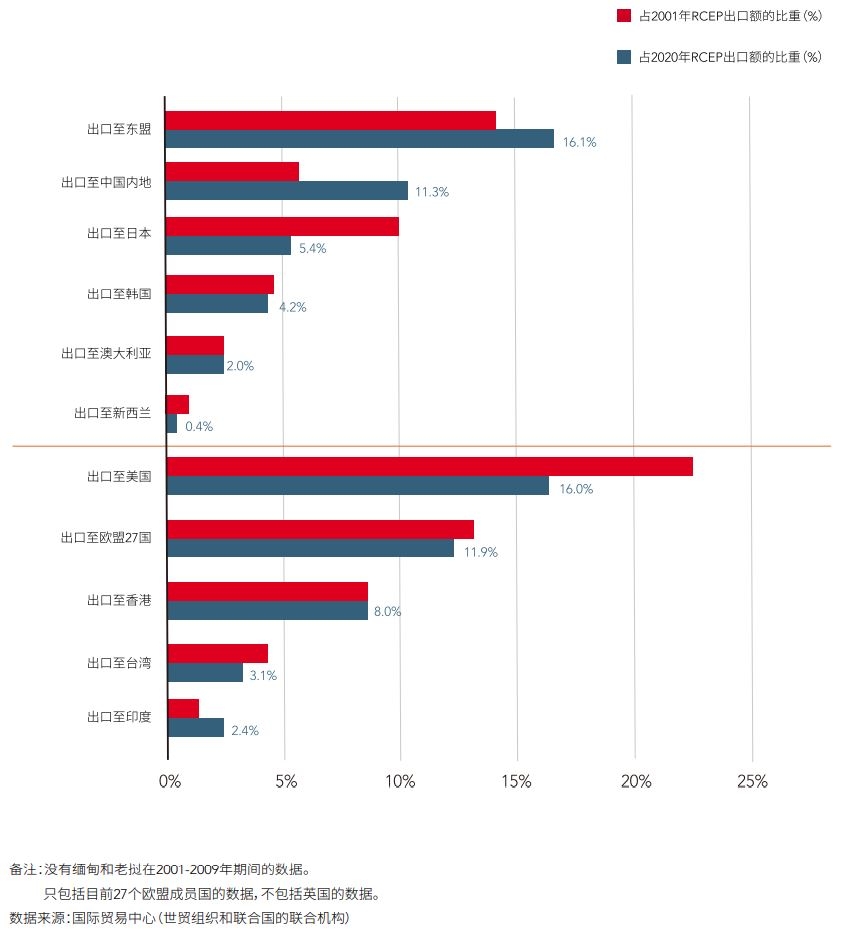

2020年,总价值高达21,650亿美元丶近40%从RECP各成员国出口的货物目的地为成员国自己的市场,比2001年的37.1%有所上升(2001年地区内出口价值为4,740亿美元)。无疑,东盟和中国内地成为区域内出口贸易的重要目的地,2020年两地分别吸纳了16.1%和11.3%的RCEP总出口,高於2001年水平的14.4%和5.5%。这和日本的情况形成了鲜明对比,同一时期,日本吸纳RCEP出口的比重从10.1%下降到了5.4%。

在此期间,RCEP成员国对美国和欧盟市场的出口额有所增加,但比重略有下降,截止到2020年,对上述两地的出口分别占16.0%和11.9%。这主要是因为亚洲地区很多工业领域的上下游企业供应链关系变得更加紧密,区域内贸易活动的飞速发展,导致RCEP国家对美国丶欧盟以及地区外其他终端用户市场的出口比重不断下滑。RCEP成员国对作为转口贸易枢纽香港的出口,则保持了稳定态势,对台湾的出口比重略有下降。相比之下,对印度出口的比重明显上升,这是因为近几年印度的制造业生产很大程度依赖进口原材料支撑其发展。

RCEP出口的主要目的市场

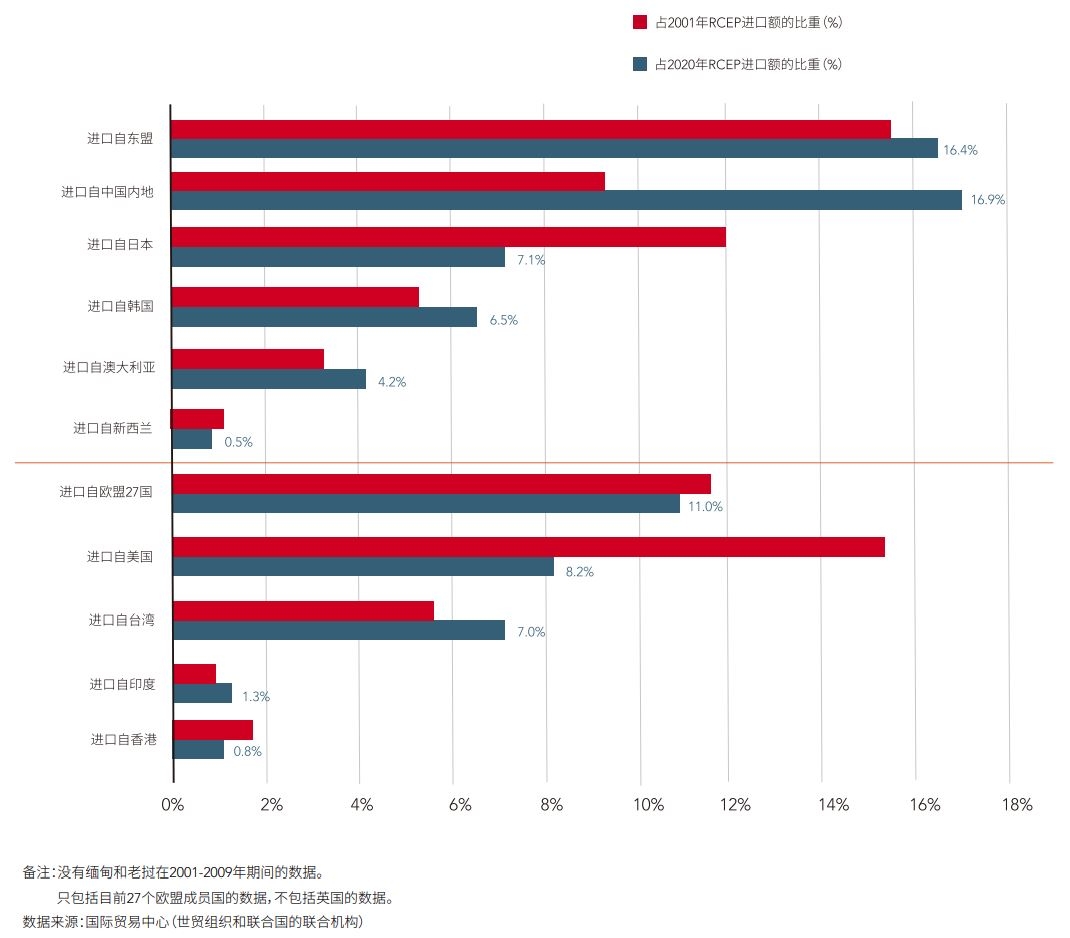

从进口采购的角度看,区域内供应链的相互依存关系日益明显。2020年,RCEP成员国一半以上的进口(价值24,200亿美元)来自“RCEP供应商”,较2001年45.8%的进口水平(价值5,260亿美元)有所上升。同样,东盟和中国内地依然是区域内进口的主要来源地。尤其是中国内地,已经成为最大的进口来源地,来自中国内地的进口比重已从2001年的9.3%显着增至2020年的16.9%。东盟是RCEP成员国的第二大进口来源地,同一时期来自东盟的进口比重从15.6%升至16.4%。2020年,来自日本的进口比重下降至7.1%,韩国的比重则微升至6.5%。2001‑2020年间,来自美国的进口比重从15.2%锐减至8.2%,这主要是因为美国的生产企业大规模转移至亚洲和其他低成本地区所致。相比之下,2020年来自欧盟的进口比重则略微下降至11.0%,这是因为在过去20年间,欧盟依然是RCEP各成员国机械设备等工业产品的主要供应商。

RCEP成员国进口的主要来源地

区域供应链日趋成熟

中国内地以及RCEP其他一些发达经济体,如日本丶韩国丶新加坡丶澳大利亚,已经建立起成熟的工业生产体系。虽然一些东盟国家只有相对基础的工业体系,但大多数国家都具有劳动力丰富和生产成本低廉的比较优势。特别是,成本低廉的东盟国家适合发展劳动密集型生产。当然,有些东盟国家也能够生产对技术和资本投入要求较高的工业产品。

整个亚洲的工业基地已进行了重新布局,充分发挥各自的比较优势,参与到上下游不同的制造运营环节中,同时加强了与区内外商投资贸易夥伴的商贸合作。区域内贸易的飞速发展,体现了亚洲各生产基地之间逐渐形成的供应链关系日益紧密。

凭藉着区域内贸易的飞速发展,区内供应链上的上下游企业已开始更为细致的专业分工。各类原材料丶零部件丶中间产品就是这样生产出来的,同时也从国外进口某些原材料和关键零部件,在亚洲进行各种成品组装生产。然後,再将这些最终产品出口到欧盟丶美国以及世界其他地区的消费品和终端产品市场。在RCEP开始实施後,亚洲将继续成为全球生产和采购中心。同时,随着RCEP成员国向其他市场出口不断增加,这反过来也会促进各成员国之间供应链的可持续发展,从而进一步推动区域贸易一体化进程。

RCEP主要贸易产品类别

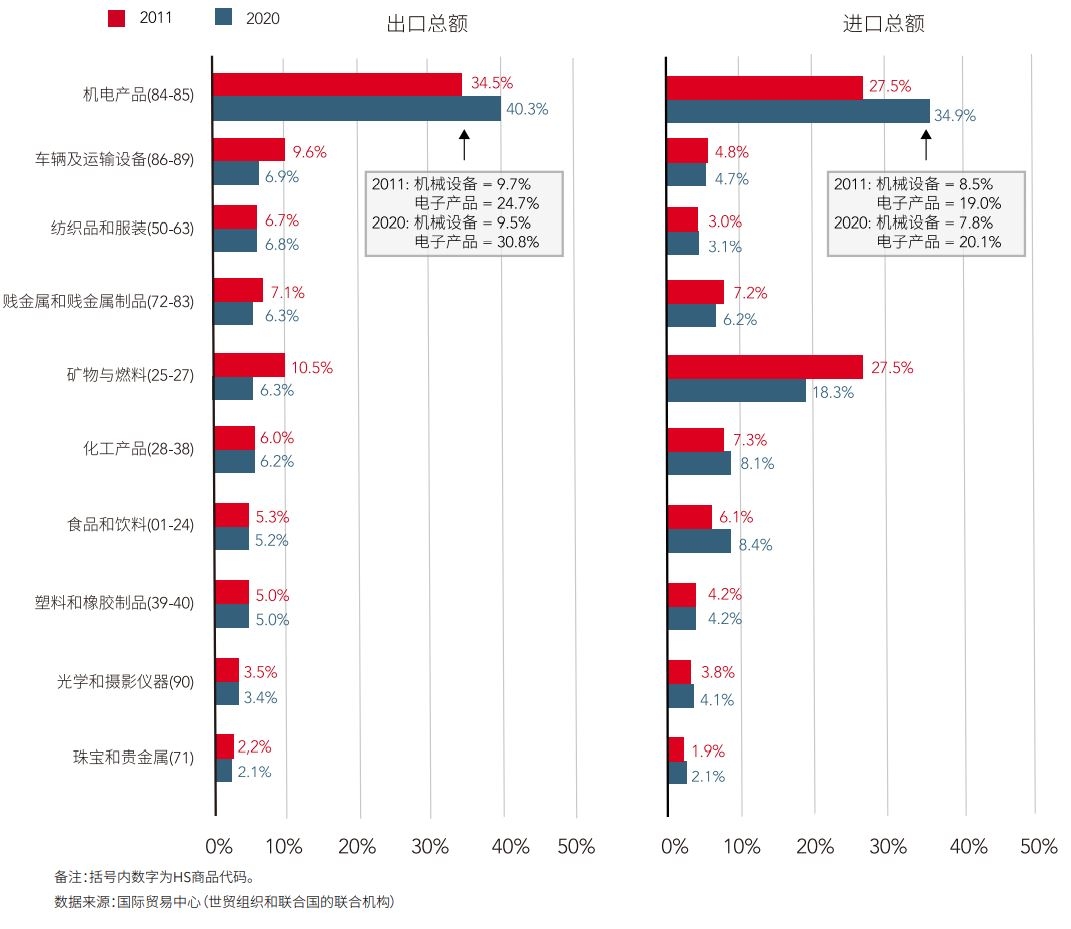

对RCEP成员国来说,机电产品是最大的贸易类别,在2020年分别占RCEP出口总额的40.3%和进口总额的34.9%。这其中包括大量用於生产的机械丶电气和电子零部件,以及用於消费市场的成品。2020年,其他主要贸易物资还包括车辆和运输设备,以及各种原材料丶中间产品和其他生产物资,如矿物和燃料丶纺织品丶贱金属和化学品等。服装和电器等制成品,以及食品和饮料以及珠宝等消费品,在RCEP贸易中所占比例较小。总体而言,这些贸易活动呈现出以下特点:

- RCEP成员国贸易的一半以上产品属初级产品或中间产品,包括工业生产用的原材料和零部件。

- RCEP成员国生产的初级产品和工业产品大都运往区内的生产基地,从而推动了区域内各成员国之间的贸易发展。

- 各成员国生产的电气/电子终端产品丶服装和其他消费品主要出口到亚洲以外的消费市场,包括欧盟和美国。

工业市场机遇蓬勃兴起

随着区域供应链日趋成熟,生产材料将在无障碍环境下更加自由地在不同生产基地之间流转。生产材料丶尤其是原材料和中间产品,将更频繁地进行交易,以满足供应链上的生产需求。

值得注意的是,电子产品(包括某些电器)是大多数亚洲国家和RCEP成员国最大的单一贸易品类,占2020年RCEP贸易总额的29.1%(具体而言,占RCEP出口额的30.8%,占进口额的27.1%)[2]。2011年‑2020年,RCEP各成员国电子产品出口价值从11,980亿美元跃升至16,940亿美元,年均名义增长率为3.9%。其中,中国内地到目前为止是全球最大的电子产品制造中心,其电子产品出口占2020年RCEP电子产品出口总量的53.8%。RCEP成员国中的发达经济体,如日本丶韩国以及东盟的新加坡,都是全球高端半导体及其他关键零部件的重要来源地(分别占6.2%丶10.2%和8.5%)。近几年,东盟国家中的越南逐渐成长为某些电子产品的出口大国(占9.7%),这主要得益于外国投资者在该国迅速扩大了手机及相关设备的组装生产。

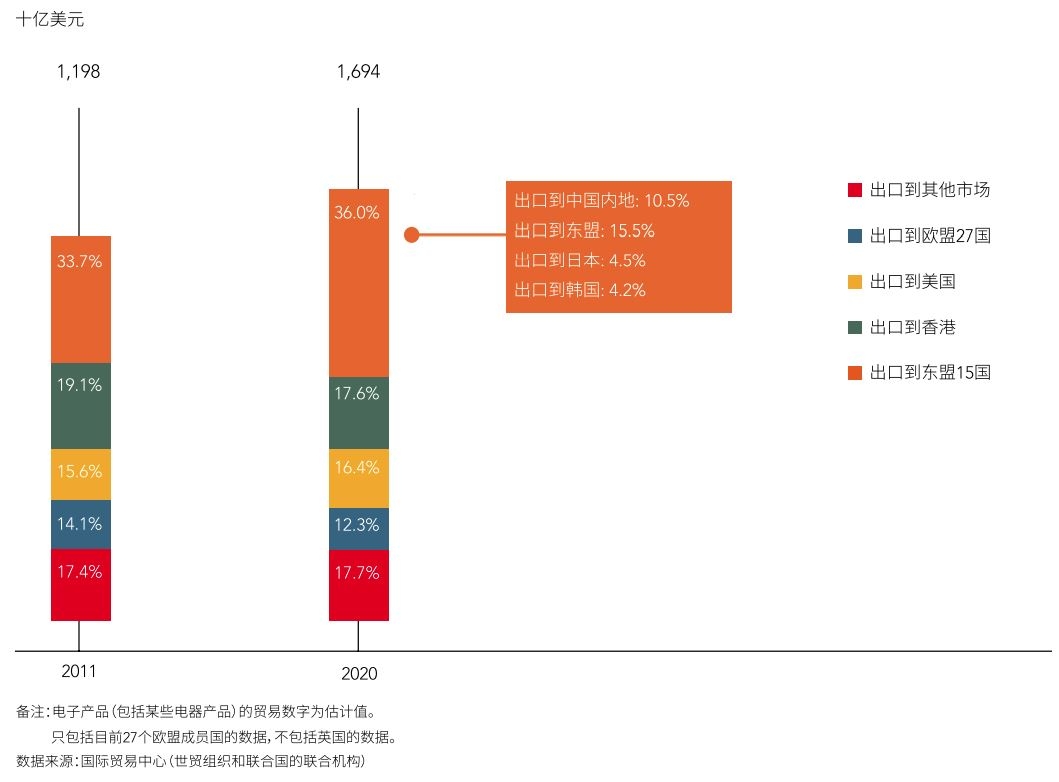

当然,此类电子产品出口的最大份额(36.0%)仍属RCEP成员国,即东盟国家和中国内地仍是2020年两大出口目的市场。香港作为区内主要的电子产品分销枢纽,接收了17.6%的此类产品出口。这也符合电子产品是香港主要出口类项这一实际情况,约占香港出口总额的三分之二,其中大部分是向区内制造基地出口用於组装生产的零部件。RCEP电子产品出口的目的市场还包括美国和欧盟,2020年这两个地区分别吸纳了16.4%和12.3%的RCEP电子产品出口。

RCEP电子产品主要出口目的市场

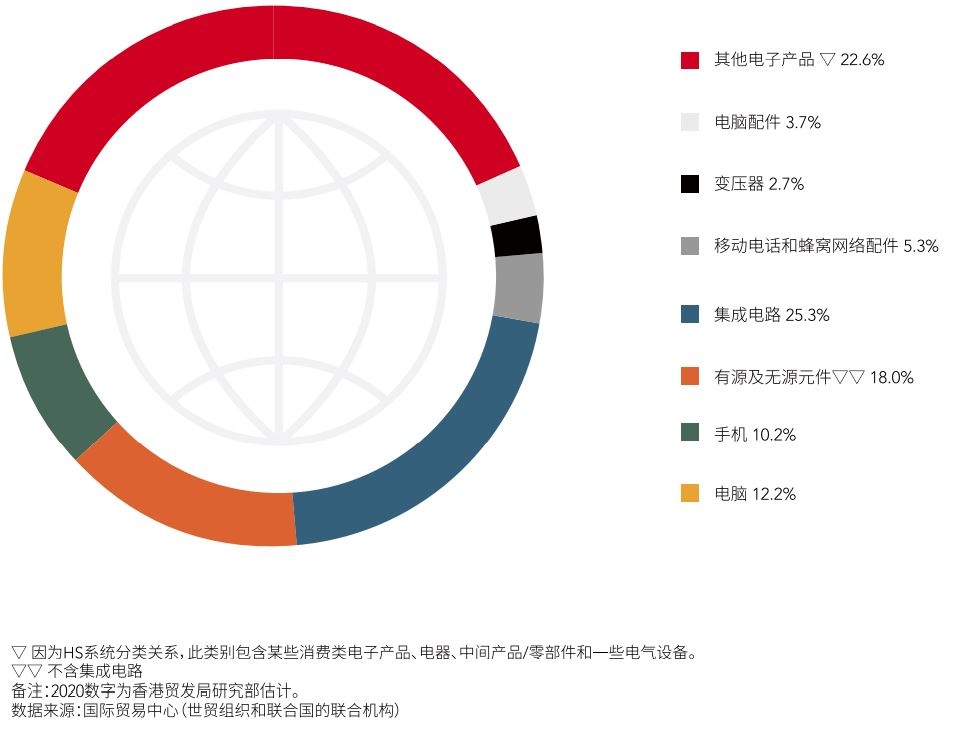

有趣的是,RCEP电子产品出口中包含大量电子产品零部件和半成品。其中,来自日本丶韩国等发达经济体的集成电路是交易最频繁的品类,占2020年此类电子产品出口的25.3%。2020年,其他主要出口品类还包括各类有源及无源元件(18.0%,不包括集成电路)丶移动电话和蜂窝网络配件(5.3%)丶电脑配件(3.7%)丶变压器(2.7%)。所有这些零部件和其他中间产品约占RCEP电子产品出口总额的55%,而且大多出口到其他RCEP成员国进行深加工和/或组装生产。其他的出口产品还包括各类制成品,比如手机丶电脑丶视听娱乐产品和其它消费类电子产品。这类制成品主要销往地区外的消费市场,比如美国和欧盟成员国,这两个地区吸纳了RCEP出口的大部分电子制成品。

RCEP出口电子产品的主要类别

以上文章源自香港贸发局经贸研究丶ACCA合作调研项目:《发掘RCEP商机:立足香港 放眼湾区 致胜未来》

[1] 2020年,香港丶印度丶台湾的贸易额分别占亚洲和大洋洲贸易总额的7.5%丶4.9%丶4.4%。

[2] 电子产品(包括某些电器产品)的贸易数字为估计值。